「円安は良い?悪い?」論争の背景

ここ数年、「円安」はニュースやSNSでたびたび話題になります。

「輸出企業には追い風」「でも物価高がきつい」「旅行に行けない」「海外勢に日本株が買われる」など、評価はさまざま。

しかし、そもそもなぜ「円安」がここまで議論を呼ぶのでしょうか?

その背景には以下のような複数の要因が重なっています

- 日本と海外の金利差拡大(特にアメリカとの政策金利差)

- 日本の実質賃金の伸び悩み

- 原材料やエネルギーの輸入価格の上昇

- 外国人投資家による日本株買い

つまり、単なる為替レートの変動ではなく、経済全体・生活・投資すべてに直結する問題として、円安が注目されているのです。

「悪い円安」「いい円安」の定義とは?

一口に「円安」といっても、その中身は一枚岩ではありません。ここでは、両者を明確に定義しておきます。

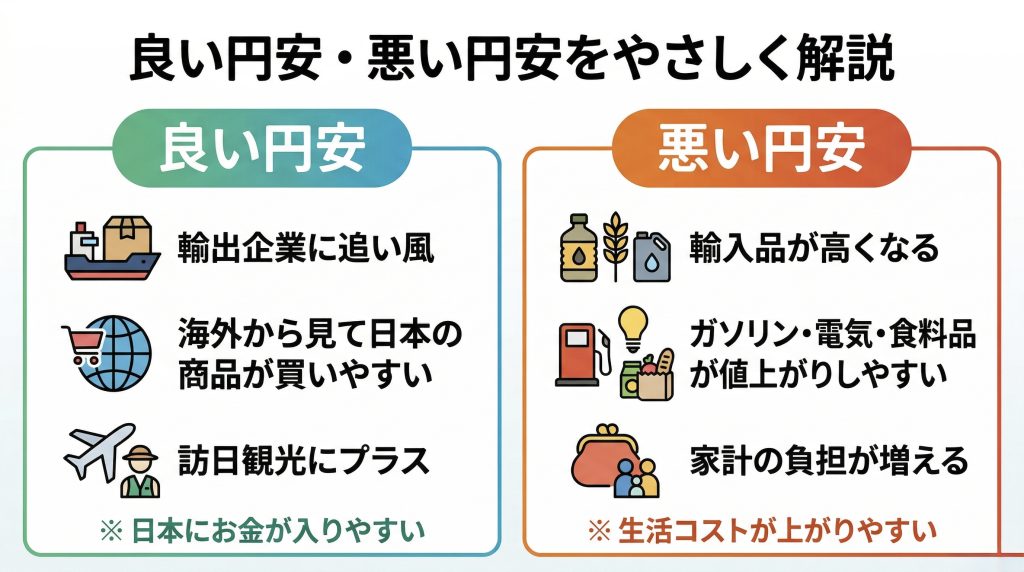

いい円安:日本経済にプラスになる円安

| ポイント | 内容 |

|---|---|

| 背景 | 景気回復・企業収益の拡大に伴う自然な円安 |

| 為替水準 | 輸出競争力を高める程度の緩やかな円安 |

| 影響 | 株高、企業の投資増加、賃金上昇も追いつく |

→たとえば、2012年〜2014年のアベノミクス初期の円安はこのタイプに近いとされています。

悪い円安:日本にとってマイナスの要素が強い円安

| ポイント | 内容 |

|---|---|

| 背景 | 他国との金利差拡大、日本の低成長、財政不安 |

| 為替水準 | 急激で一方的な円安 |

| 影響 | 輸入物価の上昇、実質賃金の低下、生活コスト増 |

→2022年以降の150円を超える円安局面は、物価上昇が所得に追いつかず「悪い円安」と批判されました。

投資家が注目すべきポイント

株式投資家にとって、為替の変動は株価に直結する重要な材料です。

特に海外売上比率の高い企業にとっては、円安=利益増加につながることが多いため、マーケットでは「円安=株高」となる傾向があります。

為替と企業収益の関係(例:1ドル=130円→150円)

| 企業種別 | 為替の影響 | 株価への期待 |

|---|---|---|

| 輸出企業(自動車・機械など) | 売上・利益が増加 | 株価にプラス |

| 輸入依存企業(小売・飲食など) | 仕入コスト増 | 株価にマイナス |

また、海外投資家の動向にも注意が必要です。

円安になると日本株の「割安感」が増し、外国人投資家の買いが入りやすくなります。

これは、日経平均の上昇を支える要因にもなっています。

「円安」「円高」買われやすいセクター

ここでは、「円安」「円高」それぞれの局面で注目されやすいセクターを整理しておきましょう。

✔ 円安局面で買われやすいセクター

- 自動車(トヨタ、スズキなど)

- 電機・精密機器(ソニー、キーエンス)

- 輸出製造業全般

- 海外収益比率の高い企業(ファナック、村田製作所)

✔ 円高局面で買われやすいセクター

- 内需系(小売、通信、医薬)

- 飲食チェーン(仕入が円建て中心)

- 不動産・インフラ系(円高で資材価格が安定)

今後の円安トレンドと投資戦略

現在、日銀は緩やかな金融引き締めに転じていますが、アメリカとの金利差は依然として大きく、円安傾向は簡単には収まりません。

2026年現在も、為替は150円前後で推移しており、日米金利差・貿易赤字・財政不安といった構造的要因が重なり、円安圧力は根強いままです。

投資家の対応策としては

- 円安トレンドが続く前提で、輸出企業・グローバル展開企業を中心に組み入れる

- 円建て資産だけでなく、外貨建て投資信託・ETFなどを活用して為替リスクを分散

- 消費関連・内需系は慎重に見極め(コスト増に耐えられるか)

まとめ

「悪い円安」「いい円安」という議論は、単なる言葉の違いではなく、日本経済の構造や投資環境に大きな影響を及ぼす本質的なテーマです。

投資家としては、為替の方向性を正確に読み解くだけでなく、その背景と経路を理解することが重要です。

今後も為替の変動が株式市場に与える影響は大きく、投資戦略において円安をどう捉えるかがパフォーマンスを左右するカギとなるでしょう。